本記事では、住民税非課税世帯である私のリアルな家計簿、固定費の削減方法、そして将来への備えについて具体的に解説します。

「低所得=苦しい」というイメージがありますが、制度と固定費を正しく管理すれば、精神的な平穏を保つことは十分に可能です。

私の「生存スペック」早見表

まずは、私がどのような条件で生活しているかの概要です。

| 項目 | 内容・金額 | 備考 |

| 世帯・居住地 | 単身・静岡県富士市 | 地方都市の一例として私の居住区 |

|---|---|---|

| 月収(手取り) | 約90,000円 | 1日4h・週5日のアルバイト |

| 家賃 | 40,000円 | アパート暮らし |

| 電気代 | 3,000円 | 節電を意識 |

| ガス代(プロパン) | 4,000円〜5,000円 | 冬場は5,000円前後 |

| 水道代 | 3,000円 | 2ヶ月で約6,000円 |

| 通信費 | 4,000円 | スマホ+自宅回線代わり |

| 移動手段 | 0円 | 電動自転車(車なし10年以上) |

| 固定費 合計 | 約54,000円 | 残金 36,000円 |

工場でフルタイムで働いていた頃は、今の倍以上の収入がありました。でも、当時は人間関係のストレスで毎日がギリギリの状態でした。

正直、辞めた直後は「月9万で生きていけるのか?」と不安で夜も眠れないことがありましたが、一つずつ固定費を削り、自分の生活をコントロールできている今は、当時よりずっと心が安定しています。

このブログでお伝えすること

この記事、そしてこのブログでは以下の情報を中心に発信していきます。

- 固定費の徹底的な最適化: メルカリモバイルや楽天モバイルを活用した通信費ハック

- 「脱・車」の生存戦略: 地方都市で車を持たずに電動自転車で10年過ごすコツ

- 非課税世帯の制度活用: 実際に届いた給付金や減免制度のリアルな手続き

- 少額からの資産形成: 貯金ゼロから始める月3,000円のNISA

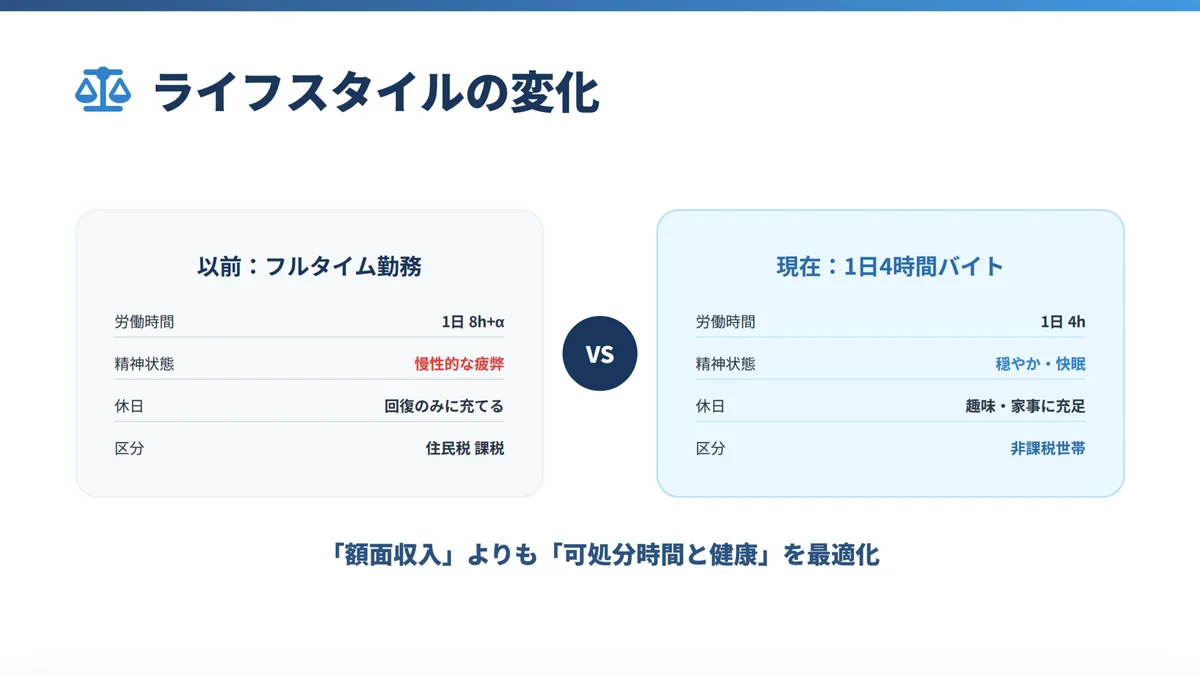

人間関係の疲弊から「月9万円」を選んだ理由

私がフルタイムの仕事を辞め、月収9万円(住民税非課税世帯)という現在の生活スタイルを選択した理由は、収入の多さよりも「精神的な安定」と「時間の確保」を最優先した結果です。

以前の工場勤務と現在のアルバイト生活を比較すると、以下のようになります。

| 項目 | 以前(工場勤務・フルタイム) | 現在(アルバイト・4時間) |

| 労働時間 | 1日8時間以上(残業あり) | 1日4時間(残業なし) |

|---|---|---|

| 主なストレス源 | 複雑な人間関係・納期のプレッシャー | 特になし |

| 精神状態 | 常に疲弊・休日も回復に充てる | 穏やか・趣味や学習に時間を使える |

| 世帯区分 | 課税世帯 | 住民税非課税世帯 |

収入を下げて「非課税世帯」になるメリット

年収を一定以下に抑え、住民税非課税世帯となることで、以下のような公的な負担軽減措置を受けることができます。

- 国民健康保険料の減免

- 国民年金の全額免除

- 自治体独自の給付金・支援金の対象

額面の収入が減っても、手元に残るお金(可処分所得)とのバランスを戦略的にとることが可能になります。

工場で働いていた頃は、周囲の顔色を伺いながら働くことに限界を感じていました。家に帰っても仕事のミスや人間関係のことを思い出し、まともに眠れない夜が多かったです。

当時は「正社員でなければならない」という思い込みがありましたが、思い切って辞めてみたところ、驚くほど心が軽くなりました。月収は大幅に減りましたが、何より「夜にぐっすり眠れるようになったこと」が、私にとっては何物にも代えがたい財産です。

1日4時間労働という選択

現在、週5日・1日4時間のアルバイトを継続しています。この「4時間」という設定には以下の意図があります。

- 集中力の維持: 精神的な疲労を溜め込まず、翌日に疲れを持ち越さない範囲。

- 収入の調整: 富士市の最低賃金等を考慮しつつ、住民税非課税のライン(年収約100万円前後※世帯構成による)を維持できる水準。

- 自炊・家事の確保: 労働時間を短くすることで、食費を抑えるための「自炊」や、生活を整えるための時間をしっかり確保できます。

固定費を最小化する:光熱費と通信費の戦略

月収9万円の生活を安定させる鍵は、固定費の管理にあります。一度支出を抑える仕組みを作れば、毎月意識しなくても一定の残金を確保できるようになります。

ここでは、私が実践している通信費と光熱費の具体的な構成と、季節ごとの変動を含めたリアルな数字を解説します。

通信費:スマホと自宅回線を月4,000円以下にする

通信環境は、格安SIMの組み合わせで「安さ」と「利便性」を両立させています。

| 項目 | 利用サービス | 月額費用(税込) | 備考 |

| スマートフォン | メルカリモバイル | 約500円 | 基本1,000円。ポイント還元により実質500円(2026年5月まで) |

|---|---|---|---|

| 自宅回線(代用) | 楽天モバイル | 約3,000円 | SIMを自宅用として利用。データ無制限、工事不要 |

| 合計 | 約3,500円〜4,000円 |

自宅の光回線を解約し、楽天モバイルのテザリング等で代用することで、通信費を大幅に圧縮しました。

動画視聴には十分な速度が出ています。

光熱費:季節変動と「無理をしない」節約術

光熱費は季節によって変動します。私の場合は「基本は抑えるが、健康や休息のために必要な時は使う」というスタンスをとっています。

| 項目 | 春・秋 | 夏 | 冬 | 節約・運用の工夫 |

| 電気代 | 約2,500円 | 4,000円台 | 約3,000円 | 夏はエアコン、冬は電気毛布を主軸に活用。 |

|---|---|---|---|---|

| ガス代 | 約3,000円〜 | 約3,000円 | 約5,000円 | 基本はシャワー。夏は水シャワーでコスト減。 |

| 水道代 | 約3,000円 | 約3,000円 | 約3,000円 | 2ヶ月で約6,000円。 |

節約において、完全に我慢をして体を壊してしまっては意味がありません。私の場合は「使いたい時には使う」というバランスを大切にしています。

ガス代については、基本はシャワーのみですが、2〜3ヶ月に一度、疲れが溜まった時には湯船に浸かるようにしています。また、電気代もエアコンを我慢しすぎず、夏場は快適さを優先し、冬場は電気毛布やこたつで局所的に温まるなど、工夫しながらコストを抑えています。

「ゆるいルール」があることで、ストレスなく継続的な節約が可能になっています。

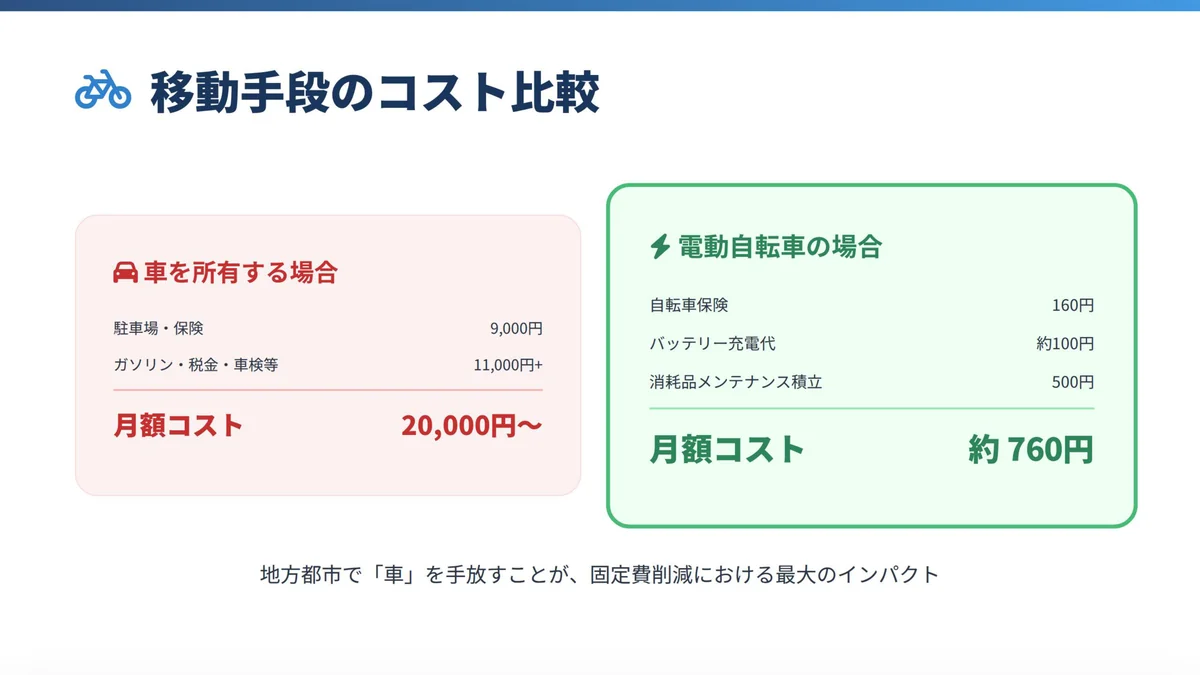

車を手放して10年:電動アシスト自転車での生存戦略

地方都市での生活において、固定費を劇的に下げる最大の要因は「車を手放すこと」です。

私は10年以上前に車を処分し、移動手段を段階的に徒歩、普通の自転車、そして現在の電動アシスト自転車へと移行させてきました。

自転車生活のコスト内訳

車を所有していた頃の維持費と比較し、現在の自転車移動にかかっている実費を整理しました。

| 項目 | 内容 | 金額(月額) |

| 保険料 | 自転車保険(最低限の補償) | 160円 |

|---|---|---|

| 電気代 | バッテリー充電費用 | 約100円 |

| メンテナンス | タイヤ交換・点検費用(積立) | 約500円 |

| 合計 | 約760円 |

移動にかかる固定費を月額1,000円以下に抑えることで、浮いた資金を食費やNISA、借金返済に充てることが可能になります。

万が一の事故に備え、月額160円の最低限の保険には必ず加入しておくのがリスク管理の基本です。

雨天時を想定した「2キロ圏内」の戦略

車を持たない生活を維持するためには、移動手段だけでなく「住居」と「職場」の距離が極めて重要になります。私は以下の条件で生活圏を設計しています。

- 職場選びの基準: 自宅から2キロ圏内で探す。

- 徒歩移動の確保: 雨の日は自転車に乗らないため、徒歩でも無理なく通える距離を絶対条件とする。

- 周辺環境: 山奥ではなく、コンビニや夜遅くまで営業しているドラッグストアが徒歩圏内にあるエリアを選ぶ。

電動アシスト自転車は非常に便利ですが、あくまで「晴天時の効率化ツール」として捉え、基本の生活圏は「徒歩」をベースに構築するのが、地方で車なし生活を10年継続させるコツです。

バイト先を探す際も、あえて「雨の日に歩ける距離か」を重視して2キロ圏内に絞ったことで、天候に左右されず安定して働き続けることができています。

私が電動アシスト自転車を導入したのはここ3年ほどのことです。それ以前は普通の自転車、さらにその前は徒歩のみで生活していました。田舎とはいえ、生活に必要な施設が揃っているエリアを選べば、徒歩でも生活自体は可能です。

ですが、一度電動アシストの便利さを知ってしまうと、もう普通の自転車には戻れないと感じるのが正直なところです。坂道や向かい風のストレスがなくなるだけで、移動に対する心理的なハードルが劇的に下がりました。

非課税世帯の「攻め」:借金返済と月3,000円のNISA

住民税非課税世帯という限られた収入の中でも、私は「過去の整理(借金返済)」と「未来への備え(NISA)」を並行して行っています。

固定費を極限まで削る目的は、単に生活するためだけではなく、この「攻め」の資金を捻出するためでもあります。

借金返済の現状と計画

過去の習慣(ギャンブル)で作った借金について、現在は以下のペースで返済を進めています。

| 項目 | 内容 |

| 借金総額(当初) | 300,000円 |

|---|---|

| 現在の借金残高 | 約160,000円 |

| 毎月の返済額 | 5,000円 〜 20,000円 |

| 返済の状況 | 完済まで残り半分くらい |

毎月の生活費に余裕がある時は多めに、急な出費がある時は最低限の額にするなど、家計の状況に合わせて柔軟に返済額を調整しています。

月3,000円のNISA(新NISA)運用

借金返済と並行して、少額ながらNISAでの資産運用も行っています。

| 項目 | 内容 |

| 毎月の積立額 | 3,000円 |

|---|---|

| 運用の目的 | 将来的な備えと投資習慣の形成 |

| 期待値 | 少額のため大きな利益は想定していない |

月3,000円という金額は投資としては非常に小さいものですが、「やらないよりはマシ」という考えで継続しています。

正直に告白すると、借金の理由はギャンブルでした。今は完全に足を洗っていますが、当時は大切なお金を一瞬で失う生活を送っていました。

NISAを始めたのは、もちろん将来のためですが、それ以上に「お金との付き合い方」を変えたかったからです。月にたった3,000円の投資でも、画面上で資産が少しずつ動くのを見るのは、ギャンブルで一喜一憂していた頃に比べれば、精神的にずっと健全です。

借金があるのに投資をするのは効率が悪いという意見もあるかと思います。でも私にとっては、借金を返しながら「未来のために1円でも積み立てている」という事実が、生活を立て直す大きなモチベーションになっています。

公的支援の活用:年金免除と国保減免の手続き

住民税非課税世帯の家計を維持する上で、社会保険料の負担軽減は非常に重要です。

これらの制度は、所得に応じて支払額を調整できるものですが、適切な申告や申請を行う必要があります。

私が実際に行っている手続きと、知っておくべきポイントを整理しました。

所得の申告と非課税判定の仕組み

非課税世帯としての支援を受けるためには、まず自分の所得を正しく自治体に把握してもらう必要があります。

| 状況 | 必要な対応 |

| バイト先から源泉徴収票を貰っている | 原則として自身での確定申告は不要(給与支払報告書が自治体に届くため) |

|---|---|

| 源泉徴収票を貰っていない・副業がある | 確定申告、または住民税申告が必要 |

| 収入が0円の場合 | 市役所の税務課へ「所得がないこと」を申告する |

収入が0円であっても申告が必要な理由は、無申告のままだと「所得不明」と扱われ、国民健康保険料の軽減判定が行われないためです。非課税世帯の証明を受けるためにも、所得の申告は必須となります。

国民年金の免除申請(マイナポータル活用)

国民年金の免除申請は、従来のように役所の窓口へ行く必要はなく、オンラインで完結させることが可能です。

- マイナポータルでの申請: マイナンバーカードがあれば、スマートフォンから24時間いつでも申請が可能です。

- 心理的メリット: 窓口で職員と対面する必要がないため、手続きに対して気後れしたり、恥ずかしさを感じたりすることもありません。

- 全額免除のメリット: 免除が承認されれば、月額約17,000円の保険料を支払わずに済みます。免除期間も受給資格期間にカウントされ、将来の年金額には「2分の1」として反映されます。

国民健康保険料の減免

国保の減額(7割・5割・2割)は、所得申告に基づいて自動的に判定されます。

- 判定基準: 世帯所得が一定基準以下であれば、均等割額などが自動的に減額されます。

- 注意点: 非課税世帯であっても、所得申告を忘れると減額が適用されず、高額な請求が届く原因になります。

私は年金の免除申請をマイナポータルから行っています。スマホ一台で手続きが完了するので、わざわざ役所まで行く手間が省けて非常に便利です。何より、対面で「免除をお願いします」と言う必要がないので、心理的な負担も全くありません。

バイト先から源泉徴収票をしっかり貰っているので、税金周りの把握もスムーズです。もし収入がゼロになったとしても、市役所の税務課へ報告に行けば非課税世帯としての判定を受けられるので、制度の仕組みを知っておくことは「生存」のために不可欠だと感じています。

まとめ:低空飛行を安定させるのは「我慢」ではなく「戦略」

月収9万円という限られた予算の中で生活を安定させるためには、以下の3つの要素を組み合わせることが重要です。

- 固定費の徹底した削減: 格安SIMの活用、楽天モバイルによる自宅回線化、車を手放し電動アシスト自転車へ移行するなど、毎月の固定支出を最小限に抑える仕組み。

- 公的制度の正しい活用: マイナポータルを利用した国民年金の免除申請や、所得申告に基づく国民健康保険料の減額など、セーフティネットを確実に利用する。

- 家計のバランス管理: 固定費を削って浮いた資金で、過去の負債(借金)を返済しつつ、月3,000円といった少額からNISAで未来に備える。

こうした具体的な数字と制度の仕組みを把握し、一つずつ整えていくことで、収入が少なくても生活をコントロールできるようになります。

最後までお読みいただき、ありがとうございました。

非課税世帯での暮らしには不安も多いかと思いますが、正しく情報を知り、対策を立てることで、日々の生活を落ち着かせていくことは十分に可能です。この記事が、同じような境遇にある方の安心感に少しでも繋がれば幸いです。